Indice: Estudios marxistas.110, Marzo 2015

Autor: Henri Houben

Traducción: jaimelago.org

¿La salud europea descansará en la plancha de imprimir billetes? Eso creen y esperan numerosos dirigentes europeos. El 22 de enero de 2015, Mario Draghi,[i] Presidente del Banco Central Europeo (BCE),[ii] anunció un ambicioso programa de recompra, sobre todo de deuda del gobierno, en manos de bancos y otras instituciones monetarias. Inmediatamente, los mercados de valores europeos se mostraron optimistas. La bolsa de Milán subió un 2,44%, seguida de París que creció un 1,52%, Fráncfort y Londres un 1.32% y el 1.02% respectivamente.[iii] Se esperaba la intervención. Ya en septiembre, el BCE había reducido el tipo de referencia a su nivel más bajo en su corta historia, al 0,05%. Esta tasa afecta a cualquier tipo de préstamos: cuanto más baja sea, menos cuesta endeudarse.

Pero esta vez, la magnitud superó las expectativas de los financieros. El BCE propuso recomprar activos públicos en poder de los bancos por una cantidad de 60 mil millones de euros al mes, desde marzo de 2015 hasta septiembre de 2016. Saquen sus calculadoras: son 19 meses. Si el plan se cumple íntegramente, asciende a un total de 1,14 billones de euros. En el ambiente de los negocios, se aspiraba a lograr una suma de entre 500.000 y 600.000 millones de euros.[iv]

¿Permitirá esta medida que Europa salga finalmente de la crisis y dar empleo al gran número de parados?

Bancos comerciales y bancos centralesPara aquellos que no estén familiarizados con los mercados financieros y las instituciones que operan en ese mundo, suele ser difícil navegar en el océano de nombres de los protagonistas. No vamos a explicar todo, pero al menos las diferencias existentes entre los bancos comerciales y el banco central, sobre el que hablaremos en nuestro artículo.La especificidad del banco central no fue evidente desde el principio, y tampoco se da en todos los casos, ni se cumple en todos y cada uno de los detalles. El primer banco considerado como Banco central fue el Banco de Ámsterdam, fundado en 1609. Le seguirán en 1668 el Banco de Suecia y, más importante aún, el Banco de Inglaterra en 1694. Este último será poco a poco quien establezca las características de un banco central.Un banco central tiene varias funciones:• emisión de moneda (billetes y monedas);• establecer el tipo de referencia que influirá sobre los otros tipos para los créditos;• establecer los coeficientes de reservas obligatorios de los bancos para operar como entidades de crédito (estas reservas sirven normalmente como garantías para el ejercicio prestamista);• garantizar la supervisión de los bancos comerciales;• intervenir en el mercado de divisas para, llegado el momento, fijar el valor de la moneda;• atesorar las reservas de divisas del país;• actuar como prestamista de último recurso en el caso de una gran crisis del sistema financiero.Ningún otro banco, en especial, comercial o de depósito, podrá ejercer estas funciones. Estos tendrán como objetivo principalmente recoger depósitos y acordar préstamos a hogares, empresas y autoridades públicas. En principio, el banco central no puede participar en estas operaciones. Sus clientes son, casi exclusivamente, bancos comerciales u otras instituciones de crédito.Por último, el banco central no es necesariamente público. Lo es en Alemania, Francia y Gran Bretaña, pero no en Bélgica. En Bélgica, de hecho, desde que se fundó en 1850, es un banco mixto: 50% privado, 50% público. De semejante manera, el sistema de la Reserva Federal de los Estados Unidos consiste en una compleja red de trece organizaciones geográficas que representan a la totalidad del país, pero que pueden tener accionistas privados. Por lo tanto, la Reserva Federal de Nueva York, la sede de la famosa American Stock Exchange en Wall Street, a menudo representa los intereses de los grandes bancos comerciales que le ayudaron a constituirse.Originalmente, la creación de bancos centrales fue una iniciativa privada, ya que era necesario contar con una institución que se ocupase de la gestión de la circulación monetaria, que pudiese supervisar el tipo de cambio y ofrecer dinero en efectivo cuando ningún otro banco lo hace. Pero, poco a poco, se convirtió en una necesidad para los Estados. De ahí que el cambio gradual hacia el dominio público: el Banco de Inglaterra fue nacionalizado en 1946.

Los meandros de la "flexibilización cuantitativa" (QE)

El este proceso monetario de "flexibilización cuantitativa" (QE), en inglés se conoce como "quantitative easing". Consiste en que un banco central se haga cargo de activos considerados como poco líquidos,[vi] por lo tanto difícilmente comercializables, en manos de bancos, entregando a cambio "moneda" que se puede utilizar directamente. Las autoridades monetarias esperan que con esta política las entidades de crédito utilizacen este dinero disponible para satisfacer las necesidades empresariales y de financiación de los hogares.

De hecho, este instrumento es usado como un último recurso. En general, el banco central utiliza el tipo de referencia para promover o restringir el crédito. Pero ya se ha rebajado varias veces: el 9 de noviembre de 2011 al 1,25% y el 14 diciembre de 2011 al 1%, al 0.75% el 11 de Julio 2012, el 8 de mayo de 2013 al 0,5%, el 13 de noviembre de 2013 al 0,25%, el 11 de junio de 2014 al 0,15% y, finalmente, el 10 septiembre de 2014 al 0,05%. Difícil bajarlo más.

El efecto deseado no tuvo lugar. El nivel de inversión se mantiene bajo y los préstamos a empresas y particulares no ascienden mucho. Después de años de gasto desenfrenado, los bancos prefieren una política segura y otorgar créditos de los que están seguros obtendrán algo. Hay un chiste que circula en los medios financieros sobre esta estrategia: "Un banco es una institución que te presta un paraguas cuando hace bueno y que trata de quitártelo tan pronto como empiezan a caer las primeras gotas." En resumen, que brilla por su ausencia.

Por lo tanto, el banco central se ve obligado a practicar las denominadas políticas no convencionales, que no son habituales y son controvertidas. Como el QE.

Este método fue utilizado por el Banco de Japón entre 2001 y 2006 para tratar de relanzar una economía en declive desde principios de los años 90, pero no tuvo éxito. Por el contrario, los EE.UU., que también utilizaron estos métodos en noviembre de 2010, tras haber fijado el tipo de interés al 0% en diciembre de 2008, y tuvieron consecuencias más favorables, logrando una cierta mejora en la situación económica y una salida relativa a la crisis. Mientras, Europa seguía deprimida. Del mismo modo, el Banco de Inglaterra (que no se encuentra en la zona euro) llevó a cabo estas medidas antes de marzo de 2009, con un cierto éxito.

El BCE espera unirse a estos ejemplos positivos. Ya se comprometió con este programa en mayo de 2010. Normalmente, el BCE no tiene que comprar deuda pública y otros activos de mala calidad.[vii] No es su misión, que según sus estatutos radica en la lucha contra la inflación para mantener la zona euro a un nivel justo por debajo del 2% anual. Pero la realidad económica es tozuda. Los países del sur de Europa e Irlanda ya no pueden conseguir créditos en los mercados financieros, debido a que las tasas de interés que les exigen son demasiado altas.[viii] Sus bancos están desangrados. Jean-Claude Trichet, presidente del BCE en aquel momento, permitió que los bancos centrales que conforman el BCE comprasen títulos a cambio de efectivo. En diciembre de 2011, la paz y el crecimiento seguían sin regresar. El BCE les permitió seguir comprando durante 3 años más. A cambio, aportan títulos públicos, que son préstamos a largo plazo. Es una innovación, ya que, en general, los préstamos del banco central a las instituciones privadas son de corta duración. En febrero de 2012, reitera la oferta. Se pone a disposición de los bancos alrededor de 1 billón de euros para este tipo de operaciones. Se trata, sin duda, de un soplo de aire fresco para muchos bancos, pero sigue sin permitir una mejora significativa en la economía. De ahí la reciente intervención realizada por el BCE, por un importe similar.

Pero esta iniciativa no recibe un apoyo unánime dentro de la zona euro. Los principales oponentes a esta política son los líderes alemanes. El representante del Bundesbank en la Junta de Gobernadores suele criticar este enfoque. Sus miedos residen principalmente en el hecho de que dicha creación de dinero o la introducción de dinero en efectivo no aumente la inflación, es decir, que no incremente los precios.

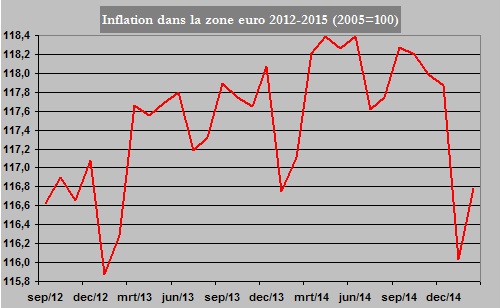

Por eso, Mario Draghi, afirma que se llevan a cabo medidas para combatir la deflación, es decir, la caída de los precios que viene tras la caída de la actividad económica: "Todas nuestras disposiciones de política monetaria tienen como objetivo ayudar a restaurar la zona del euro y subir la tasa de inflación justo por debajo de la marca del 2%".[ix] Como se muestra en el Gráfico 1, todavía hay algo de inflación hasta principios de 2013. Sin embargo, desde entonces, los precios se han estancado e incluso bajado peligrosamente desde diciembre de 2014.

Gráfico 1. La inflación en la zona del euro, 2012-2015 (2005 = 100)

Fuente: Eurostat.

Esta disminución se debió a la caída en el precios del barril de petróleo crudo. Éste se mantenía en un valor de 111 dólares el 30 de junio de 2014. El 19 de enero de 2015 bajó por debajo de los 50 dólares. Pero este no es el único producto cuyo precio se ha reducido. Lo mismo sucede con la comida – no con las bebidas – y las telecomunicaciones.

Esto inquieta al BCE. Peter Praet, miembro del Comité Ejecutivo del BCE y su economista jefe, afirma: "Hemos informado el riesgo de quedar atrapados en una economía del 1%: el 1% de inflación y un crecimiento del 1%. Esto crearía un círculo vicioso: si todo el mundo revisa sus expectativas de inflación y crecimiento hacia abajo, entonces habrá menos inversión y un aumento de la deuda.[x] "En otras palabras, el miedo asociado a la deflación es que las empresas prevean una disminución de los precios y de la demanda y por lo tanto no inviertan en estas condiciones.

Al borde del desastre

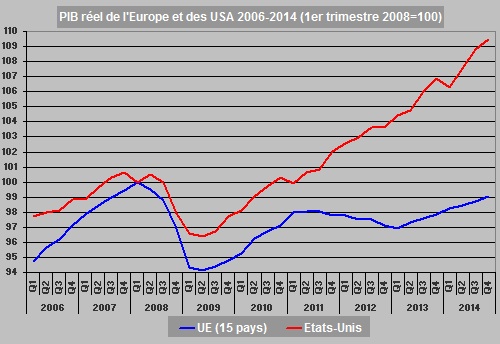

La elección de esta política demuestra que, contrariamente a lo que cuentan los líderes europeos, la situación económica europea es difícil. El desempleo todavía se mantiene alrededor de 10% de media en la UE, es decir, hay 24 millones de personas paradas, con picos del 26% en Grecia y del 23,4% en España.[xi] Esta cifra baja, pero muy débilmente. La producción no se ha relanzado. Su nivel actual es inferior al anterior a la crisis. La UE es la única región importante del mundo que se encuentra en esta situación, como muestra la figura 2 en el producto interno bruto (PIB).[xii]

Figura 2. El PIB real en Europa y Estados Unidos, 2006-2014 (Q12008 = 100)

Fuente: Eurostat, Cuentas Nacionales Trimestrales principales componentes del PIB, http://ec.europa.eu/eurostat/data/database.

Notas: Los quince países de la Unión Europea son las de Europa Occidental: Alemania, Austria, Bélgica, Dinamarca, Finlandia, Francia, Gran Bretaña, Grecia, Irlanda, Italia, Luxemburgo, Países Bajos, Portugal y Suecia . Como recordatorio, hemos puesto las dos economías sobre una base de 100 para facilitar la comparación, porque de lo contrario tendríamos dos curvas a diferentes niveles. El PIB real es aquel en el que se elimina el efecto de la subida de precios (inflación).

Los EE.UU. y Europa sufren el impacto de la crisis en 2008 y 2009. Ambos se recuperan a finales de 2009 a 2011. Entonces el viejo continente se hunde de nuevo y se endereza sólo en el último período. A finales de 2014, mientras que la UE está un 2% por debajo del nivel de principios de 2008, los EE.UU. se mantienen un 10% por encima, Suiza un 9% y Japón acaba de superar ese umbral.

A esto se añade la deflación, que indica que las empresas mantienen los precios bajos para tratar de seguir vendiendo, porque en caso contrario sus capacidades estarán saturadas, lo que les saldría muy caro. Están al límite porque los hogares y las empresas esperan nuevas caídas de precios, por lo que esperan a hacer sus compras e inversiones.

Es cierto que algunos sectores se están recuperando. Por ejemplo la industria del automóvil vendió en 2014 más coches que el año anterior. Pero esto ocurre tras seis años consecutivos de caída. El mercado creció un 5,4%, pero después de haber caido más de un 23%. Los fabricantes no están dispuestos a instalar nuevas plantas, excepto en la periferia de Europa.

Las inversiones por los suelos

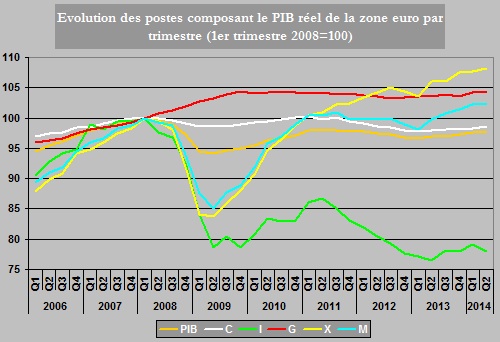

Lo que apenas se reinicia, son las inversiones. Frente al nivel previo a la crisis, son las claras perdedoras. En efecto, como se ve en el gráfico 3, el consumo del hogar (C) se mantuvo estable durante todo el período. El gasto gubernamental (G) aumentó principalmente en 2009 y se mantuvo estable hasta hoy. Las exportaciones (X) están subiendo de nuevo, gracias al efecto de las políticas de competitividad, arrastrando tras sí las importaciones (M), pero a un ritmo más lento. Por el contrario, las inversiones (I) se hunden y no remontan.

Figura 3. Evolución los componentes del PIB real de la zona del euro, por trimestre (1er trimestre 2008 = 100)

Fuente: Eurostat.

Notas: C es el consumo privado, la inversión I, el gasto público G, las exportaciones X y las importaciones M. La relación entre estos componentes es la siguiente: el PIB es la suma del consumo privado, la inversión, el gasto público y la balanza comercial (exportaciones menos importaciones). Es decir, PIB = C + I + G + (X - M).

En promedio, antes de la crisis (2008), el consumo representaba el 55,4% del PIB, la inversión del 23,5%, el gasto público 20%, las exportaciones el 38% y las importaciones el 37%. En un año, desde finales de 2008 hasta finales de 2009, las inversiones perdieron un 20%. Le siguió una ligera recuperación, pero relativamente discreta hasta principios de 2011. A partir de entonces vuelven a disminuir de nuevo hasta el segundo trimestre de 2013. En ese momento, habían descendido un 25% por debajo del nivel previo a la crisis. Y desde entonces siguen sin recuperarse.

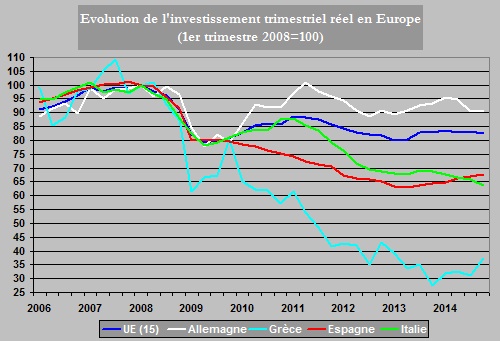

Lo que es notable (o triste) es que prácticamente todos los países se vean afectados, aunque en diferentes grados. El gráfico 4 muestra la evolución de esta variable en algunas economías sintomáticas: Alemania, Grecia, España e Italia.

Figura 4. Evolución de la inversión real trimestral en Europa (Q12008 = 100)

Fuente: Eurostat.

Elegimos la UE-15, es decir la de la parte occidental, ya que es la que más nos preocupa. En promedio, las inversiones se redujeron en más de un 17% en comparación con su nivel de principios de 2008. Y es algo que sucede en todos los países, ya que Alemania, tras recuperar su nivel de 2008 en el segundo trimestre de 2011 sufre un nuevo descenso. En la actualidad se sitúa un 10% por debajo de su puntuación más alta (al igual que Francia, que no aparece en esta tabla). España ha conocido una caída casi continua hasta finales de 2013. Se ha estabilizado desde entonces en un 33% por debajo de su resultado de 2008. Italia, está a un 34% de dicho nivel (al igual que Portugal).[xiii]

Pero ¿qué pasa con Grecia, que vivió un auténtico descenso a los infiernos? En el tercer trimestre de 2014, había perdido el 69% de su nivel de inversión de 2008 (y hasta un 72% desde su punto más alto, es decir, el tercer trimestre de 2007). Es un triste récord. Es comprensible que con tales cifras (que se suma a otra actuación mediocre, la tasa de desempleo al 26-27%), la economía está realmente devastada.

La figura 4 también relativiza las declaraciones sobre la recuperación económica que difunden los discursos de los líderes europeos, ya sea de la Comisión o de los Estados miembros. En primer lugar, el punto de partida es bajo, a veces tremendamente bajo. Ha habido, desde 2008, algunos momentos de repunte que acabaron en poca cosa. La situación de la UE es comparable a la de un conductor que está tratando de arrancar su coche después de una noche de frío intenso. En la gélida mañana gira la llave, el motor parece ponerse en marcha durante un breve lapso de tiempo. Pero un momento después, vuelve a ahogarse. Difícil decir a hoy que el ensayo iniciado por el BCE vaya a dar resultados.

El crédito congelado

El problema al que se enfrenta la economía europea es la asignación de préstamos que podrían permitir una reactivación de la inversión. Los bancos, en el corazón del sistema, se han vuelto cautelosos. En primer lugar, tienen que recomponer los fondos propios, es decir, capital acumulado por ellos, adelantado por ellos mismos o por sus accionistas a seguir para acordando créditos en los mercados internacionales. Deben disponer de un 8% de fondos propios en la hoja de balances, de manera que tengan un colchón "personal" más grueso para enfrentar un caso de crisis económica repentina. Por otro lado, están escaldados por la crisis de las hipotecas basura – subprime-[xiv] y por lo tanto ponen condiciones más estrictas a la concesión de préstamos.

Por eso, las autoridades monetarias tratan de desbloquear la situación. Intentan proporcionar liquidez, que aterrizará en primer lugar en los bancos comerciales, con la esperanza de que con el tiempo acaben prestando a empresas y particulares. Esto funcionó en los EE.UU. y en parte en Gran Bretaña, donde el nivel de inversiones regresó a los niveles de de 2008 (sólo un poco menos que a principios de 2007, el record más alto hasta la fecha en el país). ¿Por qué no iba a ocurrir lo mismo en Europa?

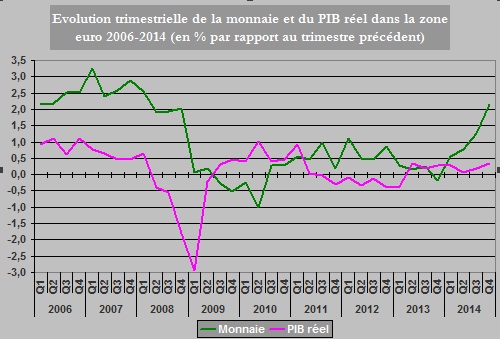

La Figura 5 muestra el incremento (o disminución) trimestral de la cantidad de dinero desde el año 2006, en comparación con el PIB real.

Gráfico 5. Tendencias trimestrales en efectivo y el PIB real de la zona del euro, 2006-2014 (en%)

Fuente: BCE y Eurostat.

Nota: se usa el agregado monetario M3 (véase el recuadro sobre los agregados monetarios). El aumento o la disminución (en %) son del trimestre anterior.

En 2006 y 2007, la inyección de dinero adicional ya contribuye en gran medida al dinamismo económico. Pero con la crisis de las hipotecas de alto riesgo, resulta insuficiente. El PIB se hunde en su peor recesión desde la crisis de 1929. La cantidad de dinero disminuye proporcionalmente. Entonces, la producción se recupera antes de bajar de nuevo por debajo del 0%. Desde mayo de 2010, vemos que el BCE trata de dar impulsos monetarios. Sin éxito. Desde principios de 2014, esta política se lleva adelante sobre una base más regular, sin que el PIB real le siga. En enero de 2015, Mario Draghi, y el Consejo de Administración han decidieron lanzar un nuevo gran golpe. Como comienza oficialmente en marzo, es demasiado pronto para saber si va a tener efectos positivos en el crecimiento. - Ndt: el artículo está escrito en Marzo 2015-

Los agregados monetarios¿Qué es la moneda?Para muchos, el dinero es lo que está en la cartera: los billetes y monedas con los que se compran comprar bienes y servicios. Esto se llama la monera fiduciaria (de "fides" y "fiducia" en latín que significa "confianza"). En economía, esto sólo representa el 10% de la oferta de dinero (o menos).Pero como todo el mundo sabe también se utilizan cheques, transferencias, domiciliaciones, tarjetas de crédito que actúan sobre cuentas corrientes o cuentas de ahorro. Esto se llama dinero escritural. El uso de cuentas corrientes proporciona alrededor del 50% de la masa monetaria.En economía, se usan agregados para abordar el tema del dinero y sucintamente se les llama M1, M2 y M3. Cada uno de estos símbolos representa una definición de la moneda cada vez más amplia. En efecto, la oferta de dinero mide la cantidad de dinero en un país, región o área económica (como la zona euro), es decir, todo lo que puede servir como referencia para el intercambio mercantil. Pero puede ser un billete, una cuenta corriente, una cuenta de ahorros u otros instrumentos monetarios. Por lo tanto, M1 está incluido en M2, y M2 en M3.El agregado M1 incluye las monedas y billetes en circulación, es decir el efectivo y el dinero en cuentas bancarias. Esto equivale en la actualidad a unos 6 billones de euros en la zona euro.El agregado M2 suma a M1 los depósitos de plazo inferior o igual a dos años y aquellos con un preaviso de rembolso de tres meses o menos. Esto incluye la mayor parte de las cuentas, las cuentas de ahorro y préstamos a corto plazo. En la zona del euro, esto (M2 sin M1) corresponde a 3,7 billones de euros.Por último, el agregado M3 corresponde a M2 más diversas inversiones monetarias. Esencialmente depósitos con más de dos años y otras inversiones rápidamente negociables emitidas por bancos u otras instituciones monetarias (bancos de ahorro ...). Esta última parte representa 700.000 millones de euros.El objetivo del Banco Central Europeo tiene como objetivo un agregado monetario M3, para la zona euro, de alrededor de 10 billones de dólares. Por el contrario, la Reserva Federal (Fed) tiene se fija más bien en el indicador M2 (que fija en alrededor de 12 billones de dólares). Cuando se habla de emitir dinero o de poner a funcionar las máquinas de planchar dinero y, a la inversa, de restringir la oferta monetaria, puede implicar varias cosas: el M2 en Estados Unidos y M3 en Europa.Para obtener más información, véase Henri Houben, "Money", GRESEA Ecos Nº75, 3ertrimestre de 2013, http://www.gresea.be/spip.php?article1203.

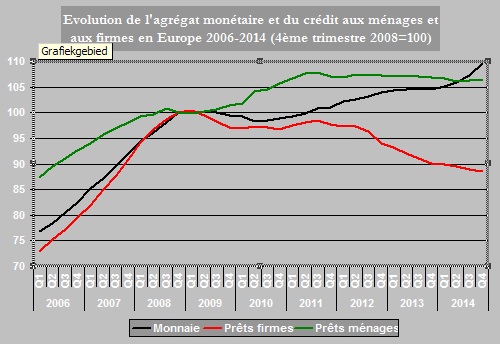

La figura 6 muestra la evolución de los préstamos a particulares y empresas desde el año 2006, comparado a la cantidad de moneda.

Figura 6. Comparación del crecimiento del agregado monetario y del crédito a los hogares y empresas de la zona del euro,

2006-2014 (cuarto trimestre de 2008 = 100)

Fuente: BCE y Eurostat.

Nota: Se utiliza el agregado monetario M3 (véase el recuadro sobre los agregados monetarios).

En un primer momento, antes de la crisis que sigue al colapso de Lehman Brothers, en septiembre de 2008,[xv] las tres curvas estaban progresando, la de los préstamos a negocios más rápidamente que los préstamos a los hogares. A continuación, llega el bloqueo. El crédito personal se relanza de nuevo hasta el segundo trimestre de 2011, antes de estabilizarse en esta etapa. Sin embargo, el otorgado a las empresas no cesa de bajar, a pesar de la inyección monetaria continua del BCE desde mayo de 2010. Esto no nos debería conducir al optimismo.

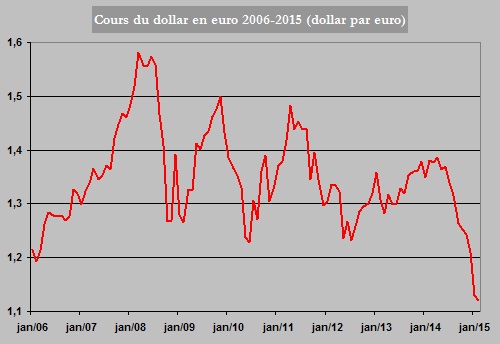

De hecho, el efecto más positivo en términos de crecimiento económico es la reducción del valor del euro frente al dólar. Hemos recogido su evolución desde el año 2006 en el gráfico 7 para no restringirnos a una visión a corto plazo.

Gráfico 7. Precio mensual del euro en dólares, 2006-2015 (dólares por un euro)

Fuente: Reserva Federal, Tasa de cambio extranjeros, Datos del país, los países miembros de la UME, http://www.federalreserve.gov/releases/h10/hist/dat00_eu.htm.

Nota: Para dibujar esta curva, tomamos el curso a finales de mes.

El euro gana hasta marzo de 2008, cuando la crisis asola principalmente los Estados Unidos, expresando la preocupación de los inversores con dicho país. Comienza a caer en julio, cuando está claro que la recesión no se circunscribe a los Estados Unidos y que el viejo continente entrará de lleno en la tormenta también. A partir de ahí, oscila entre 1,25 y 1,5 dólares por euro, de acuerdo a las fluctuaciones económicas. Desde abril de 2014, sin embargo, cae en picado: pasa de 1,387 dólares por euro a 1,12 en febrero el año 2015.[xvi] Una reducción del 20% aproximadamente...

Esta reducción mejora la situación de las exportaciones de la zona euro: por un lado encarece las importaciones, por lo que tenderá a limitarlas, más aún dado que el precio del barril de crudo, que la UE debe comprar sí o sí, baja; y devalúa las exportaciones, haciéndolas más atractivas en el extranjero. Es un respiro para algunos países del sur de Europa, especialmente para España, que encabeza el proyecto de vender más en América Latina, especialmente en Brasil.

Al mismo tiempo, se trata de un golpe de suerte para Alemania, que ya rompió todos los registros de superávit comercial en 2014: 217.000 millones de euros. [xvii]Lo que pone un poco de bálsamo en el pecho de quienes se oponen a esta política monetaria. Los expertos del Ministerio de Finanzas de Alemania, calculan que la combinación de la debilidad del euro y los precios más bajos del petróleo aumentaron el excedente comercial en un 0,5%.[xviii]

Sin embargo, esto no va a mejorar las relaciones dentro de la UE, ya que Berlín no va a invertir el capital adicional en las naciones que más lo necesitan. Por otro lado, la bajada del euro dificulta las inversiones fuera de la zona monetaria, ya que cada euro gastado debe ser convertido en una cantidad menor de moneda extranjera y, llegado el momento, se hace más interesante exportar que invertir en el exterior. Es muy incierto por tanto que esta situación sea sostenible. Alemania y otros países que generan excedentes comerciales sin duda querrán volver rápidamente a la política de un euro fuerte.

Por ahora, el gobierno de Ángela Merkel critica en privado las orientaciones del BCE y el representante del Bundesbank, presente en el debate sobre la política monetaria parece votar sistemáticamente en contra. Pero con un perfil de bajo nivel, dado que las críticas contra la dominación alemana llueven desde todos los lados. Incluso del ex presidente de la Comisión, Romano Prodi, que afirma: "En Alemania, los sentimientos nacionalistas populistas están siendo protegidos por Merkel. Pero en los últimos años, en Bruselas, un sólo país ha fijado las directrices: Alemania. Incluso ha tenido a bien dar a otros inaceptables lecciones morales."[xix]

Por último, esta bajada del euro relanza la competencia entre monedas, mientras que durante las cumbres del G-20, de los 20 países o entidades más importantes del mundo,[xx] todos los participantes dicen y repiten que no se debe recurrir a la devaluación. ¿Qué harán el resto de estados? ¿Seguirán aceptando sin rechistar que Alemania siga registrando un superávit comercial récord? Si cada nación trata de reducir el valor de su moneda para hacer sus exportaciones más competitivas, habrá una espiral sin fin que sacudirá el sistema monetario internacional y la economía mundial. Esto fue lo que ocurrió en los años 30 con un resultado catastrófico.

Un plan de 300 mil millones

El BCE sabe que juega su última carta. Después de haber reducido su tasa casi a cero, después de inyectar cantidades de dinero en la economía europea en un intento de revivirla, no le quedan muchas más recetas. Y, como hemos mostrado anteriormente, nada funciona. ¿Utilizarán los bancos este dinero para aumentar sus préstamos a hogares y empresas? ¿Acabaran éstos invirtiendo finalmente? Hay varios parámetros que no están en manos de las autoridades monetarias.

Durante la presentación de su programa de recompra, Mario Draghi precisó: "Lo que la política monetaria puede hacer es crear la base para el crecimiento, pero para que el crecimiento salga reforzado, necesitamos inversión. [...] Necesitamos acciones de los gobiernos y también necesitamos la acción de la Comisión, tanto supervisando las políticas presupuestarias de los Estados como aplicando su plan de inversiones, lanzado por el Presidente de la Comisión. Fue bien recibido en aquel momento. Ahora debe llevarse a cabo lo más rápido posible."[xxi]

Esta iniciativa, denominada el Plan Juncker, debería generar 315.000 millones de euros para la inversión. El plan es crear una nueva institución, el Fondo Europeo de Inversión Estratégica (FEIE), dependiente del Banco Europeo de Inversiones (BEI). Este fondo recolectaría capital público y privado para dar el pistoletazo de salida a un proyecto innovador. La idea es que si los gobiernos seleccionan los proyectos, esto puede animar a otros socios a poner fondos, lo que tendría un efecto multiplicador.

El FEIE cuenta con 16.000 millones de euros aportados por la UE y 5.000 millones por el BEI.[xxii] Hasta ahora, Alemania, Francia e Italia han decidido colocar cada uno 8.000 millones y España 1.500 millones, a través de sus bancos nacionales de desarrollo e inversión. Un comité de expertos independientes es el responsable de seleccionar entre los más de 1.000 de proyectos registrados, aquellos que tendrán el mérito de recibir apoyo financiero. La Comisión espera reunir, a partir de una inversión inicial de 21.000 millones de euros (los de la UE y el BEI), 315.000 millones de dólares, la cantidad inicial multiplicada por 15. Por ahora, el plan sigue estando en parte sin terminar y algunos elementos todavía no siguen sin implementarse. Esto debería estar resuelto antes de junio de 2015 y el programa podría ser aprobado plenamente en la cumbre de la UE.

Sin embargo, es más problemática la financiación necesaria para su realización. Se basa en dos supuestos. El primero es que es imposible pedir a las autoridades públicas asegurar el aporte total del capital, dado el estado de las finanzas públicas de los países miembros y el bajo presupuesto de que dispone la UE.[xxiii] El segundo es el coeficiente multiplicador de 15 que han seleccionado, basándose en la experiencia con que cuenta el BEI.[xxiv] Pero es un cálculo teórico y la Comisión espera que pueda ocurra de nuevo, sin ningún tipo de certeza.

Por último, existe una cierta lucha entre los Estados por recibir esta prioridad y los fondos asociados. París ya ha adelantado varios proyectos que le gustaría ver aprobados. Cada uno espera que, si contribuye, reciba parte del pastel. Está claro que esa orientación favorecerá a las naciones mejor dotadas y las que están necesitadas recibirán bien poco. La brecha entre los países ricos y pobres puede aumentar, mientras que esta brecha es precisamente la causa del distanciamiento que sufre la UE y la zona euro.

Una vez más, como en el caso de la inyección monetaria, es imposible saber, hasta la fecha, si funcionará o si va a ser, una vez más, un disparo en el agua. El optimismo es, como mínimo, prematuro.

Lo absurdo de los planes de austeridad

La incertidumbre de las iniciativas europeas contrasta con la realidad experimentada por los ciudadanos, empleados, autónomos, parados, pensionistas... Las autoridades de la UE y los Estados miembros han adoptado políticas semejantes a las de los primeros años de la crisis de 1929: planes de austeridad que hacen pagar a la población los beneficios que han perdido las empresas en la recesión.

La explicación de que la UE sea la última región del mundo en recuperar los niveles previos a la crisis reside en las medidas de ajuste fiscal, llevadas a cabo con tanto rigor como ceguera. Durante esta crisis, ninguna entidad internacional ha llevado a su población a la pobreza con la misma determinación que la Unión Europea. La pregunta es: ¿por qué?

Si el problema es la inversión, como afirman los líderes europeos y como muestran los diferentes gráficos, haría falta saber qué impide la puesta en marcha de nuevos proyectos. Lo que nos llevaría a darnos cuenta que, si se reduce el poder adquisitivo de las personas, a través de los programas de austeridad, se suprime una parte de la demanda y por lo tanto un motor para la recuperación de la inversión.

Si el sector privado no lleva a cabo estas iniciativas que pueden relanzar la economía ¿Por qué no llamar a los poderes públicos, en lugar de aplicarles estúpidas reglas no aceptadas por la mayoría de los economistas?. ¿Por qué no financian estos planes quienes realmente pueden, los que durante los últimos 30 años han acumulado riquezas a una velocidad desenfrenada, engendrando o contribuyendo a engendrar la crisis actual?

Si los bancos privados se vuelven tímidos en otorgar préstamos para la recuperación, porque quieren reconstruir sus márgenes de beneficio por encima de todo, ¿por qué no se han nacionalizado, no se ha tomado el control en el nombre de la comunidad y no se han transformado redirigiéndolos a su negocio original, el crédito no sofisticado a empresas y hogares? En pleno rescate bancario en 2008 y 2009, estaban pletóricos con un estado que les proveía con fondos adicionales. Que, a cambio, no exigió, o muy poco, ningún tipo de contrapartida. Y hoy se exprime a los ciudadanos mientras los ricos reanudan su estilo de vida de antaño.

De hecho, los líderes europeos ensayan estos inciertos y a veces arriesgados planes, ya que prohíben medidas mucho más simples y eficaces (al menos a corto plazo): aumentar el poder adquisitivo de las personas, aumentar la iniciativa pública, tasar a quienes más tienen, tomar el control de sectores estratégicos como las finanzas ... Es sintomático destacar que medidas keynesianas[xxv] de este tipo están completamente prohibidas en la UE.

La manera que tuvieron las autoridades en aplastar la experiencia democrática griega es muy reveladora. Un país que ha sufrido más que nadie la agonía de la crisis: su PIB se redujo una cuarta parte, la tasa oficial de desempleo se estima en 26 ó 27%, los niveles de inversión bajaron en dos tercios, los servicios públicos están destruidos, el cuidado de la salud ya no se considera un derecho, el porcentaje de las personas que están en la pobreza o en su umbral alcanza al 35,7% del total en 2013 (frente al 27,6% en 2009),[xxvi] miles de jóvenes emigran...

Los sucesivos planes de austeridad han hundido cada vez más a esta nación y a su gente en una mayor miseria y angustia. Así que los votantes decidieron traer otra coalición. El 26 de enero de 2015, Alexis Tsipras, líder de Syriza, se convirtió en primer ministro y aspiraba a llevar una nueva política, más keynesiana.

Durante la presentación de su proyecto de gobierno en el Parlamento griego, promete especialmente restaurar el salario mínimo a su nivel anterior: 751 euros al mes en el 2016.[xxvii] Quiere llevar a cabo una reforma fiscal progresiva, sin elevar la edad legal de jubilación, mantener la seguridad social. Tiene la intención de introducir un cierto control sobre los bancos en Grecia, especialmente los salvados con el dinero público. Ofrece un programa de inversión pública "cuyos gastos estarán exentos del cálculo del déficit público, de acuerdo con las exigencias de Francia e Italia." Quiere detener la privatización y las ventas al exterior del patrimonio nacional. Quiere restaurar la radiotelevisión pública cerrada por el gobierno anterior. Quiere iniciar una lucha contra la corrupción y los privilegios concedidos a los ex altos funcionarios del Estado.[xxviii]

Algo nada radical. No se oyen reivindicaciones de nacionalización de sectores enteros de la economía. Ningún cuestionamiento del sistema. Muy al contrario, un discurso prudente, teniendo en cuenta la normativa europea[xxix] y la realidad social del país, la de los pobres, privados de atención o electricidad. Pero para las autoridades europeas, es demasiado. Inmediatamente, el BCE cerró la puerta a los bancos griegos para refinanciarse y les negó cualquier facilidad monetaria. Alemania y otros países del norte de Europa insistieron en que las deudas debían ser devueltas en su totalidad y los programas ya firmados, respetados. Obligaron a Atenas a deshacerse de las promesas electorales centrales como el aumento del salario mínimo, a cambio de créditos que se extienden cuando expiran los anteriores. El nuevo gobierno griego debe introducir medidas en la línea de la austeridad impuesta tras la concesión de préstamos europeos. De lo contrario estos préstamos serán interrumpidos de nuevo y Grecia entrará oficialmente en quiebra, con consecuencias que pueden ser aún más graves. Los líderes europeos actúan con un Estado miembro de la misma manera que actúa el FMI (Fondo Monetario Internacional) con un país del tercer mundo que tenga un importante desequilibrio en la balanza de pagos. Estos son los dictados y no hay alternativa.

Pero ¿por qué esta intransigencia? Después de todo, la mejora de la situación económica en Grecia beneficiaría a toda Europa. Como dice el nuevo ministro de Finanzas griego Yanis Varoufakis – Ndt: el artículo se escribió en verano de 2015-: "Una reestructuración de la deuda pondría a la economía griega en una posición de recuperación. Y estaría en el interés del pueblo alemán y el resto de Europa."[xxx]

Según Varoufakis, el culpable es Berlín. Escribe: "Si la crisis del euro se resuelve rápidamente y sin dolor, Alemania, con el resto de los países con superávit de la zona euro, perdería la gran posición de fuerza que esta crisis eterna ofrece a su gobierno sobre Francia y los países deficitarios."[xxxi] No estamos de acuerdo en este punto con este compañero de viaje de Syriza.[xxxii] Nos parece que la inspiración para esta política reside más bien en las grandes empresas europeas en su conjunto, que dirigen y controlan las multinacionales más importantes, aunque algunas fracciones como las del lado alemán sean más potentes que otras. De hecho, son las que imponen, a través de sus grupos de presión como la Mesa Redonda Europea de Industriales[xxxiii] o BusinessEurope, el programa de competitividad absoluta, que no admite discusión. Por ejemplo, BusinessEurope, que representa a los líderes empresariales europeos, publicó una colección de diez prioridades para la nueva Comisión, que debía comenzar su ejercicio en noviembre de 2014. En ellas señalan: "Las empresas europeas cuentan con los nuevos líderes europeos para adoptar y aplicar rápidamente las medidas necesarias para mejorar la competitividad. El enfoque de competitividad es la única manera de aumentar la inversión, el crecimiento y el empleo en Europa y cumple con las aspiraciones de los ciudadanos de una Europa mejor."[xxxiv]

Las palabras son interesantes: "Es la única manera." En otras palabras, no hay alternativa. En ese documento se expresa, al igual que en muchos otros antes, la necesidad de reducir los costos de mano de obra y flexibilizar aún más la fuerza de trabajo. De hecho, si se va a vender principalmente en el extranjero, la "desventaja" que los empresarios apuntan es la de los salarios y en especial las contribuciones a la seguridad social. Si podemos reducirlos, afirman, nos sería de una gran ayuda y obviamente también lo sería para nuestros accionistas. Pero los planes de austeridad crean una enorme presión sobre los empleados que no sólo no se atreven a exigir mayores ingresos, si no que se enfrentan a restricciones con despidos, reestructuraciones, chantajes con el empleo…

Por lo tanto, el salario medio por trabajador en Grecia se redujo un 17,8% entre finales de 2009 y 2014. En Portugal se redujo un 4,8%.[xxxv] Todo esto pesa sobre el conjunto de los empleados de Europa.

Del mismo modo, las autoridades españolas han aprovechado la crisis para transformar el Código de Trabajo en materia de despido. Despedir un empleado era caro para una empresa en la Península. Por eso las empresas reclutaban trabajadores fundamentalmente a través de las empresas de trabajo temporal. Los empresarios exigieron el cambio de un trámite considerado como demasiado caro. El equipo de Mariano Rajoy aceptó.

Es muy llamativo que la patronal, que contribuyó a la crisis económica, se aproveche de ella para exigir y obtener ventajas que en otra época se habrían encontrado con el rechazo sindical. Pero este resultado paradójico es el producto de una correlación de fuerzas, no de un juicio o análisis razonado. Claramente, la patronal europea está a la ofensiva para poner fin a las concesiones otorgadas tras la Segunda Guerra Mundial.

Conclusiones

La flexibilización monetaria, al igual que el Plan Juncker, son la manifestación de que los líderes europeos están al límite. No encuentran una respuesta real a la recesión y están jugando sus últimas cartas. Es exactamente lo contrario de lo que afirman en los medios de comunicación. Hay signos de cierta mejoría económica. Pero todavía son tímidos. En el pasado, los dirigentes ya habían anunciado el fin de la crisis. En 2013, el presidente francés Francois Hollande afirmó que lo peor de la recesión ya había quedado tras nosotros. Obviamente, era prematuro.

Resultó, sin embargo, que la austeridad ha sido desastrosa no sólo para las personas en su vida diaria, sino también económicamente. Para evitar reconocer este error y sobre todo para responder a la voluntad de los empresarios europeos, ni las autoridades de la UE ni los Estados miembros de la UE quieren cambiar de rumbo. El gobierno que trata de hacerlo, el de Atenas, está siendo puesto a la cola de Europa.

Este es igualmente el significado de estos arriesgados planes que nos presentan como la panacea. Todo menos una recuperación económica y social en favor de los ciudadanos europeos. La crisis es, sin embargo, está lejos de haber terminado.

Henri Houben( henri.houben7 en telenet.be ) es economista. Es investigador en GRESEA y el Instituto de Estudios Marxistas, y escribe regularmente para Estudios Marxistas¡. Es el autor de La crisis de los años treinta años. ¿El fin del capitalismo?, 2008.

[i]Mario Draghi estuvo al cargo de la privatización de los bancos del Tesoro italiano entre 1991 y 2001. Era miembro del consejosde administración de las entidades de crédito en el proceso de privatización. En 2002, se convirtió en vicepresidente de la rama europea del banco de inversión estadounidense Goldman Sachs. A principios de 2006, se convirtió en gobernador del Banco de Italia. En noviembre de 2011, sucedió a Jean-Claude Trichet al frente del BCE.

[ii]El BCE es a la vez el banco central de la Unión Europea (28 países) y la zona euro (19 países: Austria, Bélgica, Chipre, Estonia, Finlandia, Francia, Grecia, Irlanda, Italia, Letonia, Lituania, Luxemburgo, Malta, Países Bajos, Portugal, Eslovaquia y Eslovenia). Supervisa las entidades de crédito de toda la UE, y se gestiona el sistema monetario del euro (véase el recuadro de bancos centrales y bancos comerciales).

[iii]Les Echos 22 de enero de 2015.

[iv]Les Echos , 11 de diciembre de 2014.

[v]Recordemos que el Premio Nobel de Economía, de hecho, no se condece por el comité Nobel (Noruego), si no por el Banco de Suecia en 1968 para celebrar su tricentenario.

[vi]La liquidez es el carácter facilmente comercializable de un activo financiero. Una acción en bolsa cuyo precio cae de repente es muy poco líquida, porque nadie lo quiere (a menos que haya alguien que en un golpe de póker audar apueste todo a esa carta). Los activos más líquidos son la moneda fiduciaria y las cuentas, ya que están disponibles en el momento.

[vii]Un activo financiero está deteriorado, o se le llama tóxico, cuando hay una alta probabilidad de que su valor ya no se corresponda o a lo indicado o, en el caso de un crédito, que no se pague.

[viii]En función de la percepción del riesgo de impago.

[ix]Mario Draghi, "Declaración de introducción a la conferencia de prensa," Frankfurt, el 22 de enero de 2015, https://www.ecb.europa.eu/press/pressconf/2015/html/is150122.en.html .

[x]Il Sole 24 Ore 25 de marzo de 2015, publicada en el sitio web del BCE, https://www.ecb.europa.eu/press/inter/date/2015/html/sp150325.en.html .

[xi]Eurostat, "Tasa de desempleo por sexo y grupos de edad - promedio mensual" http://ec.europa.eu/eurostat/data/database . El concepto de desempleo no abarca a todos los que reciben prestaciones, si no a los que buscan empleo y están disponibles de inmediato para un puesto.

[xii]El PIB es el mercado monetario y la producción de un país o región durante un período determinado (año, trimestre ...). El PIB real se utiliza para tener único indicador de volumen (o cantidad), sin efecto de los precios.

[xiii]Eurostat no proporciona datos sobre las inversiones en Bélgica. Sobre la base de Belgostat, podemos decir que el país está haciendo bastante bien en comparación con sus vecinos: "no" perder "sólo" 4% desde su nivel más alto, la del cuarto trimestre de 2007 (basado en cálculos de Belgostat, http://stat.nbb.be/Index.aspx ).

[xiv]La crisis de hipotecas de alto riesgo , que se inició a principios de 2007 en los EE.UU., es el fracaso del mercado inmobiliario de Estados Unidos tras la concesión de préstamos a los hogares que no tienen suficientes ingresos o activos para pagarlos. Esto afectará a los bancos, a continuación, al resto de la economía. (Véase Henri Houben, La crisis de treinta años , http://www.jaimelago.org/node/23)

[xv]Aunque lacrisis comenzó en los EE.UU. con créditos de quiebra de alto riesgo desde finales de 2006, a Europa llega realmente con el colapso del banco de inversión Lehman Brothers.

[xvi]Y hasta $ 1.08 por 20 euros en marzo de 2015, el último curso antes de escribir este artículo.

[xvii]Les Echos , 10 de Febrero de 2014

[xviii]Der Spiegel Internacional 28 de enero de 2015.

[xix]Der Spiegel Internacional , 23 de Marzo de 2015.

[xx]Sudáfrica, Canadá, Estados Unidos, México, Argentina, Brasil, China, Corea, India, Indonesia, Japón, Arabia Saudita, Turquía, Australia, Rusia, Alemania, Francia, Gran Bretaña, Italia y la Unión Europea. Desde su creación en 1999, el G-20 se reúne al menos una vez al año.

[xxi]Mario Draghi, op. cit

[xxii]El BEI es responsable de los proyectos de inversión a largo plazo en la UE.

[xxiii]Representa sólo el 1% del PIB europeo, tanto para pagar a los funcionarios, para la política agrícola común y otras ayudas.

[xxiv]En general, cuando el BEI financia un proyecto, recibe fondos adicionales de otros socios por un valor superior quince mayor, o incluso más.

[xxv]De John Maynard Keynes, el economista británico del período de entreguerras que defendía una reactivación por el estado en una crisis. http://www.jaimelago.org/node/11

[xxvi]Eurostat, base de datos, personas en riesgo de pobreza o exclusión social por edad y sexo.

[xxvii]Había caído a 580 euros con el anterior equipo de Antonis Samaras bajo la presión de los acreedores. Grecia es el único país europeo donde el salario mínimo se redujo durante la crisis económica ( Le Monde , 26 de Febrero, 2015).

[xxviii]L'Humanité 10 de febrero de 2015, http: -... //www.humanite.fr/presentation-du-projet-gouvernemental-au-nouveau .

[xxix]Excepto la que se encuentra en el Tratado de Estabilidad, Coordinación y Gobernanza (TECG), que requiere que el déficit presupuestario estructural no supere el 0,5% del PIB. Ahora bien, este déficit incluye tanto los gastos de inversión como otros.

[xxx]Der Spiegel Internacional 16 de febrero de 2015

[xxxi]Yanis Varoufakis, El Minotauro Global , Círculo Publishing, 2014, p. 299.

[xxxii]No es miembro

[xxxiii]ERT (acrónimo de European Round Table of Industrialist, http://www.ert.eu) está compuesto por cerca de 45 altos ejecutivos de las mayores multinacionales europeas no financieras. Jugó un papel central en la adopción del mercado único y el euro.

[xxxiv]BusinessEurope, "Diez prioridades para estimular la inversión, el crecimiento y el empleo", el 28 de octubre de 2014, p. 24.

[xxxv]OCDE, según los cálculos, base de datos, la remuneración del trabajo por empleado http://stats.oecd.org/index.aspx?lang=fr .